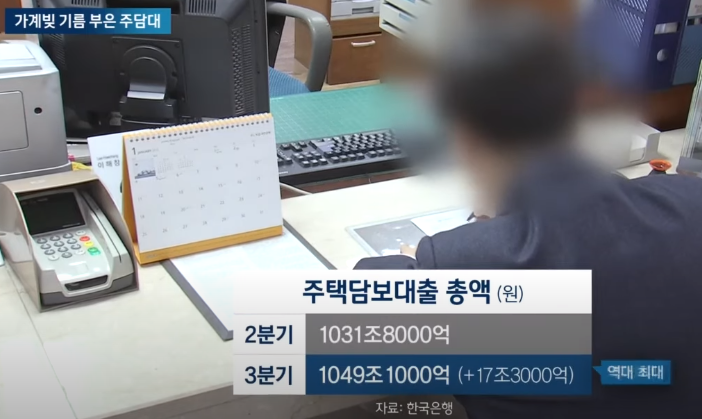

가계대출이 현재 1,875조에 육박했다고 보도되었다.

올해 3분기에만 2분기에 비해, 17조 3천억이 증가했고, 역대 최대 증가라고 한다.

가계대출의 증가 원인은 "빚내서 집사자" 행렬이 늘어나면서, 가계대출이 폭증했다.

한국은행은 1년 동안 계속 가계대출 증가와 물가 상승에 대해, 경고를 해왔었다.

고금리가 장기화될 수 있으니, 빚내서 집 살 사람들은 이후 더 힘들어질 수 있다는 것을 감안해야 한다고 경고했었다.

그런데, 정부는 어떤 기조였는가?

상반기, 각종 대출 규제, 부동산 규제를 완화시켜주면서, 결국 빚내서 집 사는 것을 부추기며, 부동산 하락을 막으려고 노력했다.

정확히 한국은행과 정부는 전혀 다른 방향의 정책을 추구했던 것이다.

하반기 들어서 가계 대출 증가가 심각해지고, IMF에서 계속 경고를 하니, 갑자기 정부는 은행들에게 가산금리를 올려서라도 대출 증가를 막으라고 압박했었다. 아니 어떻게 1년을 두고 봤을 때, 정부 정책이 이렇게 급작스럽게 반대로 바뀔 수가 있는 것일까?

그런데, 9월에 소상공인 코로나 대책으로 대출 연장, 상환 연기시켜주었던 지원이 만료되면서, 급격히 국민들의 경제 상황이 안 좋아지기 시작했다. 그랬더니, 갑자기 며칠 전 정부는 은행들에게 가산금리 조정 등을 통해, 대출 금리를 낮춰서 "상생" 하라고 압박을 하기 시작했다.

가계대출 조이다 상생금융...은행권 '금리 딜레마'

[앵커]올해 하반기 들어 정부의 가계대출 관리가 강화됐지...

www.ytn.co.kr

기준금리 동결에도…은행 주담대 이자율 끌어내린 상생금융

국내 은행들의 주택담보대출 평균 이자율이 올해 초까지만 해도 5%를 웃돌다 최근에는 4%대 중반까지 낮아진 것으로 나타났다. 글로벌 금융위기 이후 10여년 만에 가장 높은 수준에서 동결을 이

www.dailian.co.kr

2023년 한 해, 정부의 기조가 이렇게 180도 여러 번 바뀌는 것을 목격하고 있는 시점에서,

한 나라의 살림을 책임져야 할 정부가, 1년 동안 정책 기조가 이렇게 자주 바뀌는 것이 과연 옳은 것일까?

아무리 총선을 앞두고 있다고 해도, 너무 롤러코스터를 타는 것 같은 기분이 든다.

근본적인 원인 진단과 대책을 세워야, 더 큰 문제가 터지는 것을 막을 수 있을 텐데...

IMF 때 경제 활동을 하지 않았고, 학생이었으니, 그 당시 국민들이 겪었던 고통이 어땠는지 나는 알지 못한다.

2008년 미국 모기지 서브 프라임 디폴트 사태로 인한, 미국 발 금융위기 때, 직장 생활을 하면서, 나에게 직접적으로 다가왔던 피해가 없었기 때문에, 그 고통도 어떤 것인지 나는 알지 못한다.

지금은 내가 물가 상승을 몸소 겪고 있고, 주변 사람들이 겪고 있는 큰 부채로 인한 원리금 상환 고통을 지켜보고 있다.

여기서 뭔가 큰 악재가 터진다면 지금보다 몇 배다들 고통이 커지겠다는 위기감이 느껴지고 있는데, 다른 사람들도 마찬가지 아닐까?

'경제적 자유 > 경제 기본' 카테고리의 다른 글

| 미국 연준 11월 의사록에는 금리 인하가 없었다 (0) | 2023.11.22 |

|---|---|

| 지능형 로봇법 시행으로 앞으로 달라질 것들 (0) | 2023.11.20 |

| 한국 기업의 부채 증가 속도 세계 2위, 부도 증가율 세계 2위 (0) | 2023.11.20 |

| HUG가 주인 대신 세입자에게 2.7조 갚아줘야, 세금 투입 (0) | 2023.11.17 |

| 구리·오산·용인에 6만5500가구 추가 공급, 2027년 상반기 사전청약 (0) | 2023.11.16 |